近年來,國內藝術品市場的火熱吸引著大量資金從樓市、股市流入,隨之而生的是如何讓藝術品快速變現的問題。隨著市場的而發展,這個問題也解決了!

(央視報道,藝術品抵押)

藝術品抵質押為何深得市場歡迎?

據業內人士分析,如果可以通過藝術品抵質押貸款,那么市場投入藝術收藏的資金至少可以增長20%以上,對收藏市場的推動作用將十分明顯。和賣掉藏品不同,抵質押給金融機構以后,藏品的所有權沒有改變,藏家既可以得到資金周轉又不必割愛。

除此之外,藝術品作為質押物對于金融機構也大有裨益,因為藝術品的巨大升值潛力已被證實,這在相當程度上可以化解相關機構的風險。

總的來說,藝術品抵質押的出現,一方面是市場對藝術品抵質押的強烈需求,另一方面是金融機構對藝術品升值空間的認可。

(這是山東濰坊銀行藝術品抵押貸款的總結)

對此,業內人士普遍將原因歸咎為兩點:一是藝術品的鑒定和估價存在很大困難,二是目前國內藝術品的流通性有很大的局限,并不符合藝術品抵質押對于資金快速流通的要求。

也就是說,要想完成藝術品抵質押,需要打通藝術品鑒定、評估以及流通等全部流程,從而推動中國藝術品市場的發展。

國藝金服的藝術品抵質押業務

關于藝術品金融,想必對于大家來說已不陌生,但是對于很多人來說,藝術品金融很容易與固定資產質押混為一談。其實二者有一個很明顯的區別,那就是藝術品是非標準化的資產,如果想讓藝術品流通起來,目前無疑需要制定一個標準。

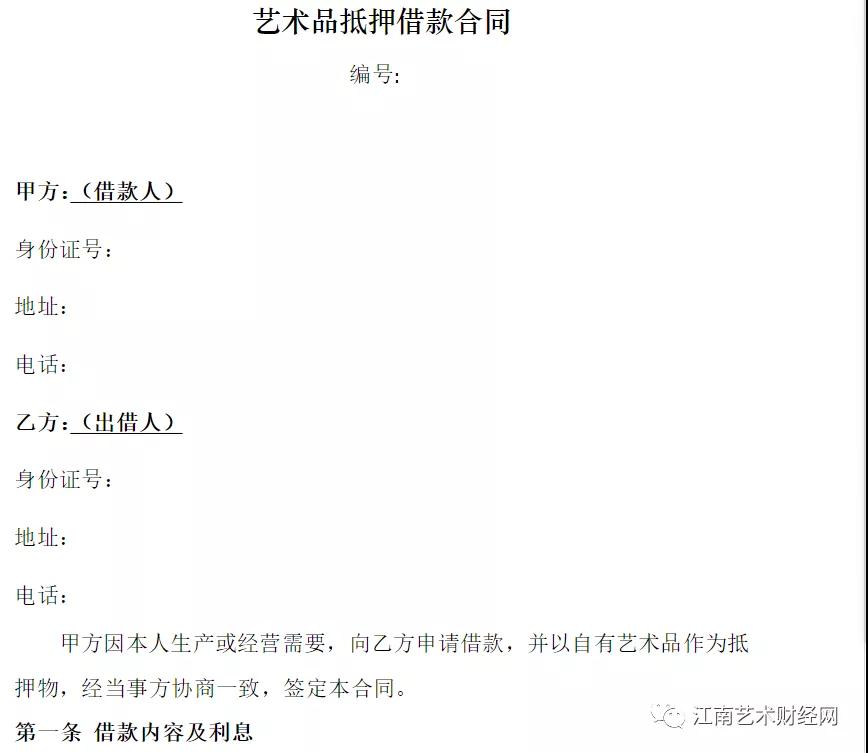

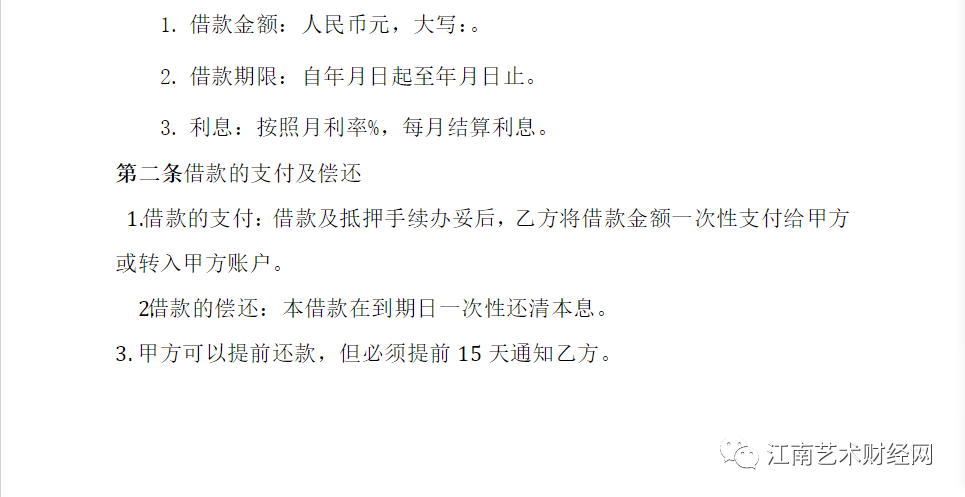

(各大銀行藝術品抵押貸款的范本合同)

藝術品早期作為收藏的介質,具備收藏的投資價值,隨著經濟的發展,藝術品也慢慢地從藝術品收藏轉向資本金融的介入,目前正在朝著藝術品產業化轉變。藝術品從最早的收藏發展到現在,逐漸對接上藝術基金、藝術品抵質押、藝術品評估鑒定,以及在未來通過藝術品所帶動的藝術衍生品,包括了藝術品本身的版權,這正是藝術品發展的未來趨勢。

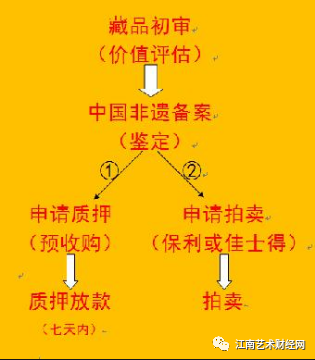

要做到藝術品抵押貸款,具體的步驟和程序有哪些?

第一步商業銀行在發放某筆藝術品質押貸款時,通過由商業銀行或文化產權交易所設立的“藝術品質押貸款支持證券交易平臺”發布擬質押藝術品的相關信息并進行詢價招標,投資者(投標者)在自行鑒定真偽和評估價格后給出自己愿意收購的有效報價(預收購價)。

第二步商業銀行在綜合比較和評價諸多投標者的信用狀況及其預收購報價后確定中標者。投資者(中標者)在支付預收購報價的全部或部分款項后,即獲得該筆藝術品質押貸款支持證券。商業銀行則按照該預收購價(通常為該藝術品當期市場價格的4至5折)向借款者發放貸款。

第三步當該筆貸款到期時,假如借款者順利還款,投資者可獲得商業銀行從借款者處得到的幾乎全部或部分本息,商業銀行則由于為借款者和投資者提供了服務而收取相關服務費。假如借款者不能按期還款,投資者則以預收購價購得借款者用于質押貸款的藝術品。